Apa kabar sobat pembaca The Jombang Taste? Aktifitas kehidupan kita sehari-hari tidak bisa terlepas dari produk dan jasa perbankan. Banyak transaksi ekonomi yang berlangsung dengan bantuan bank. Artikel Ekonomi Islam kali ini membahas analisa pasar bank syariah dan perilaku nasabah pada bank syariah. Apakah pengertian pasar dalam ruang lingkup perbankan? Pasar adalah semua nasabah potensial maupun kumpulan konsumen potensial yang memiliki kebutuhan dan keinginan tertentu serta bersedia untuk turut serta dalam pertukaran untuk memenuhi kebutuhan atau keinginan tersebut.

Jenis-jenis pasar adalah industrial market, reseller market, government market, dan consumer market (Herry Susanto: 2013). Industrial market adalah yaitu kumpulan konsumen yang membeli barang untuk diolah menjadi barang lain. Reseller market adalah kumpulan konsumen yang membeli barang untuk dijual kembali. Government market adalah kumpulan konsumen yang membeli barang untuk menjalankan fungsi-fungsi pemerintahan sebagai abdi negara. Sedangkan consumer market adalah kumpulan konsumen yang membeli barang untuk penggunaan pribadi.

Pada artikel ini dibahas tentang Perilaku Pasar Bisnis, baik pasar produsen, pasar pedagang perantara maupun pasar pemerintah, beserta perilaku pembelian mereka. Hal ini akan sedikit berbeda jika dibandingkan dengan pembahasan perilaku pasar konsumsi. Pasar bisnis, baik produsen, pasar pedagang perantara ataupun pasar pernerintah disebut juga sebagai pasar organisasi karena mereka merupakan lembaga bisnis yang dalam pengambilan keputusan pernbeliannya melibatkan banyak pihak.

Lalu, apakah ciri-ciri pasar organisasi? Ciri-ciri pasar organisasi yang pertama adalah membeli barang dan jasa untuk memenuhi beberapa sasaran, antara lain menghasilkan laba, mengurangi biaya, memenuhi kebutuhan pegawai, dan mematuhi kewajiban hukum. Selanjutnya, ciri pasar organisasi adalah banyak terlibat dalam pengambilan keputusan pembelian pasar organisasi dan harus memperhatikan kebijakan pembelian resmi, kendala, dan persyaratan yang ditetapkan oleh organisasi mereka.

Ciri-ciri pasar organisasi berikutnya adalah peralatan pembelian atau buying instrumen (seperti: permintaan daftar harga dan syarat-syarat pembayaran, proposal, dan kontrak pernbelian) menambah dimensi lain pada pasar organisasi yang membedakannya dari pasar nasabah. Selain itu, pasar organisasi ditandai dengan adanya lebih banyak uang dan jurnlah item produk yang terlibat dalam penjualan daripada kepada pasar nasabah, dan jumlah pembeli lebih sedikit daripada pasar nasabah, merupakan pembeli yang besar, karena mereka membeli untuk bisnis bukan untuk dipakai sendiri.

Pasar organisasi juga memiliki ciri-ciri hubungan antara pemasar dan nasabah dekat, pembeli pasar organisasi terpusat secara geografis, dan permintaan tidak elastis, artinya permintaan total untuk banyak barang dan jasa pasar bisnis tidak banyak dipengaruhi oleh perubahan harga. Contoh sederhana adalah pabrik sepatu tidak akan meningkatkan pembelian leather atau bahan baku kulit hasil samakan jika harga leather tersebut turun. Selain itu, pasar organisasi juga memiliki ciri pembelian barang dan jasa oleh pasar bisnis lebih profesional.

Perilaku Nasabah Bank Syariah

Consumer behavior atau perilaku konsumen perbankan syariah, dalam hal ini disebut nasabah, menurut Bagozzi dan Zaltman adalah tindakan-tindakan, proses, dan hubungan sosial yang ditampilkan oleh individu, kelompok, dan organisasi dalam mendapatkan atau menggunakan suatu produk atau lainnya sebagai suatu akibat dari pengalamannya dengan produk, pelayanan, dan dengan sumber-sumber lainnya. Sedangkan consumer behavior menurut John Mowen adalah studi tentang unit pembelian atau buying units dan proses-proses pertukaran yang dilibatkan dalam mendapatkan, mengonsumsi, dan mengelola barang, jasa, pengalaman, dan ide.

Kemudian, mengapa perilaku nasabah bank syariah perlu dipelajari? Setidaknya ada dua alasan mengapa Anda perlu mempelajari perilaku nasabah. Pertama, nasabah sebagai titik sentral perhatian pemasaran maka memahami nasabah akan menuntun bank dalam membuat kebijakan yang tepat. Kedua, perkembangan perdagangan saat ini menunjukkan lebih banyak produk yang ditawarkan daripada permintaan terhadap produk tersebut. Jadi, supply lebih besar daripada demand.

Dalam kenyataan memang demikian. Begitu banyak penawaran produk dan jasa bank yang hadir di sekeliling Anda, namun Anda hanya punya satu keputusan untuk memilih sebuah bank. Kelebihan supply barang dapat disebabkan oleh tiga hal, yaitu: kualitas produk yang rendah, produk tidak memenuhi needs & wants nasabah, dan kurangnya komunikasi pemasaran dari pihak produsen sehingga produk tidak dikenal oleh nasabah. Walaupun bank syariah menawarkan produk yang bagus, namun bila Anda tidak membutuhkannya maka Anda kemungkinan besar tidak akan membelinya.

Menurut John Mowen, alasan diperlukan mempelajari perilaku nasabah adalah untuk membantu para manajer dalam pengambilan keputusan pembelian, memberikan pengetahuan kepada para peneliti pemasaran dengan dasar pengetahuan analisis nasabah, membantu pemerintah dalam pembuatan Undang-Undang Perlindungan Konsumen, dan membantu nasabah dalam pembuatan keputusan pembelian yang baik.

Lalu, apakah gunanya Anda mempelajari konsep-konsep perilaku nasabah? Konsep-konsep perilaku nasabah dapat dipakai untuk mengembangkan strategi pemasaran dalam lima bidang, yaitu pengembangan strategi pemasaran, segmentasi pasar, positioning and differentiation, analisis lingkungan, dan riset pasar.

Pengembangan Strategi Pemasaran

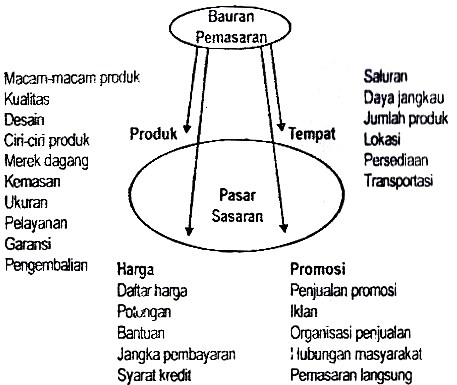

Pengembangan strategi pemasaran disebut juga bauran pemasaran atau Marketing Mix. Istilah marketing mix mengacu pada strategi terpadu yang memadukan dan mengoordinasikan kegiatan produk, harga, distribusi dan distribusi fisik, serta promosi. Secara umum, kita mengenal istilah 4P dalam hal ini, yaitu price, product, place dan promotion. Sama seperti halnya berbisnis dalam bidang-bidang lainnya, tiap-tiap unsur dari bauran pemasaran tersebut memerlukan masukan dari penelitian nasabah. Jadi, bank harus memahami perilaku nasabah sebelum ia membuat komposisi strategi pemasarannya.

Segmentasi Pasar

Segmentasi pasar atau market segmentation adalah pemilah-milahan pasar yang bersifat heterogen menjadi homogen dalam aspek tertentu. Dasar yang digunakan untuk melakukan segmentasi pasar di antaranya adalah variabel demografis, variabel psikografis, dan variabel perilaku. Jadi, produsen memerlukan ilmu perilaku nasabah guna melakukan segmentasi pasar tersebut. Contoh: BRI Syariah memilih segmentasi pasar pengusaha kecil-menengah untuk memasarkan produk mereka berupa Pembiayaan Mikro.

Positioning and Differentiation

Differentiation adalah tindakan merancang satu set perbedaan yang berarti untuk membedakan penawaran bank dari penawaran pesaing. Jadi, pada dasarnya diferensiasi ini merupakan proses pemosisian produk melalui manipulasi bauran pemasaran (marketing mix) sehingga nasabah dapat memahami arti diferensiasi antara merek bank dan merek pesaing perusahaan tersebut. Ketika nasabah menyebut nama Bank Syariah Mandiri (BSM), maka diferensiasi yang muncul dalam benak nasabah tersebut adalah sebagai bank resmi yang mengelola dana haji di Indonesia. Setiap bank ingin mempromosikan perbedaan-perbedaan yang diharapkan akan menarik bagi pasar.

Selanjutnya, apakah yang disebut dengan positioning? Positioning adalah proses mempengaruhi agar nasabah relatif lebih memahami karakteristik merek dibandingkan dengan merek pesaing (John C. Mowen, 1997). Contoh penerapan positioning adalah Bank Muamalat Indonesia (BMI) mengklaim diri sebagai bank umum pertama di Indonesia yang beroperasi murni syariah. Pertama Murni Syariah, demikian tagline yang digaungkan oleh BMI. Positioning BMI ini diharapkan dapat mempengaruhi perilaku nasabah bank syariah agar membeli produk bank tersebut.

Analisis Lingkungan

Analisis lingkungan terdiri atas taksiran mengenai berbagai tekanan eksternal yang bereaksi berdasarkan bank dan pasar bank. Melalui analisis lingkungan ini, manajer bank akan mengidentifikasi peluang pasar potensial dan terhadap bank. Tentu saja, kekuatan yang berakibat pada peluang dan ancaman tersebut dapat memperbaiki lingkungan nasabah menjadi lebih puas dengan penawaran bank. Secara umum, lingkungan eksternal yang mempengaruhi perilaku nasabah bank syariah adalah tingkat persaingan antar bank, baik antara sesama bank syariah, maupun antara bank syariah dengan bank konvensional.

Riset Pasar

Riset dapat diartikan aplikasi riset nasabah. Riset pasar berusaha untuk menganalisis nasabah dan pasar untuk memberikan informasi pada manajer. Analisis nasabah dan pasar dilakukan berdasarkan ilmu perilaku nasabah. Ilmu perilaku nasabah dapat membantu periset pasar untuk mengidentifikasi metodologi yang akan dipakai, misalnya: apabila periset telah mengetahui bahwa permasalahannya adalah menggali proses pembelian nasabah, pendekatan yang tepat digunakan adalah pengalaman psikologi nasabah. Terdapat aturan tidak tertulis di kalangan ahli pemasaran bahwa jika sebuah produk dijual ke masyarakat tanpa melalui riset pasar maka produk tersebut akan bersiap menemui kegagalan.

Model of Buyer Behavior (Model Perilaku Nasabah)

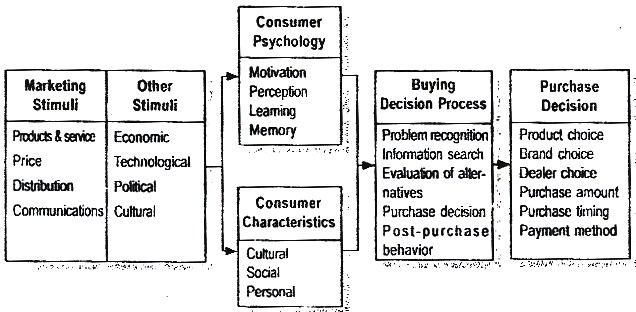

Guna memahami perilaku nasabah (consumers behavior), Kotler (2006) menawarkan sebuah model yang disebut Models of buyer behavior. Kotak pertama disebut stimuli, yaitu merupakan stimulus atau rangsangan produsen yang ditujukan kepada calon nasabah atau nasabah, yang terdiri atas marketing mix (product, price, place, dan promotion) dan marketing environment (lingkungan economic, technological, political, dan culture).

Kemudian kotak kedua adalah consumer psychology (terdiri atas motivation, perception, learning & memory). Kotak ketiga menjelaskan consumer characteristic atau karakteristik nasabah (faktor-faktor yang memengaruhi perilaku nasabah akhir, berupa: culture, social, personal). Lalu kotak keempat menjelaskan buying decision process (needs recognition, searching information, evaluation of alternatives, purchase decision, post purchase behavior). Dan kotak kelima disebut purchase decision atau keputusan pembelian, terdiri atas product choice, brand choice, dealer choice, purchase amount, purchase timing, dan payment method.

Dari gambar Model of Buyer Behavior Business Market di atas tampak bahwa mula-mula stimulus masuk ke benak nasabah atau memori nasabah. Dalam diri nasabah bisnis tersebut akan terbentuk faktor-faktor yang mempengaruhi perilaku nasabah atau pasar bisnis. Setelah itu nasabah akan menjalani proses pembelian melalui beberapa tahap. Akhirnya, keluarlah keputusan pembelian nasabah bisnis berupa product choice, dealer choice, product amount, dan purchase timing.

Pada kenyataannya, ratusan promosi penawaran produk dan jasa bank syariah yang Anda dapatkan setiap hari, baik melalui media cetak, televisi maupun internet, tidak serta-merta langsung Anda ikuti dengan aktifitas pembelian. Sesuai dengan model perilaku konsumen yang disampaikan Kotler di atas, Anda melalui serangkaian proses untuk bisa memilih produk dan jasa bank syariah yang sesuai dengan kebutuhan dan keingian atau need and want Anda.

Participant in the Business Buying Process

Siapa yang berpartisipasi dalam proses pembelian pasar bisnis? Ada banyak pihak yang terlibat dalam pasar organisasi. Webster and Wind menamakan unit pengambil keputusan pada pasar organisasi adalah sebagai pusat pembelian (buying centre). Pusat pembelian terdiri atas sernua individu dan kelompok yang berpartisipasi daIam proses pengambilan keputusan, yang memiliki beberapa sasaran umum yang sama dan bersama-sama menanggung risiko yang timbul dari keputusan tersebut. Buying centre terdiri atas semua anggota organisasi yang memainkan salah satu dari tujuh peran dalam proses keputusan pembelian, yaitu: initiator, influencer, user, decider, approver, buyer, dan gatekeeper.

Initiator

Initiators atau pencetus pembelian, yaitu mereka yang meminta untuk membeli sesuatu. Inisiator pembelian dapat berasal dari pihak nasabah bank syariah maupun bukan nasabah. Calon nasabah bank syariah yang memiliki kebutuhan dan keinginan terhadap sebuah produk bank syariah berinisiatif membeli produk tersebut. Inisiator pembelian dapat juga berasal dari pihak bukan nasabah, misalkan lingkungan pergaulan calon nasabah. Misalkan, berawal dari aktifitas berbagi pengalaman bertransaksi dengan Bank Mega Syariah yang memuaskan, maka seorang nasabah mempengaruhi kawannya untuk turut menggunakan jasa bank syariah tersebut.

Influencer

Influencers adalah mereka yang mempengaruhi keputusan pembelian. Pihak-pihak yang mempengaruhi pembelian terhadap produk bank syariah dapat berasal dari lingkungan calon nasabah. Rekomendasi dari kawan dan mitra kerja adalah pengaruh utama dalam perilaku nasabah bank syariah. Selain itu, peraturan perundang-undangan mampu mempengaruhi sekaligus memaksa nasabah dari kalangan birokrat untuk memilih sebuah produk atau jasa bank syariah sesuai dengan ketentuan yang berlaku.

User

Users atau pemakai adalah mereka yang memakai barang atau jasa. Pemakai barang dan jasa bank syariah tentu saja pihak yang terlibat langsung sebagai partisipan aktifitas pembelian. Mereka adalah sosok kunci yang dapat memberikan testimoni baik dan buruk terhadap layanan bank syariah. User dapat merekomendasikan produk dan jasa bank syariah kepada orang lain. Selain itu, user juga dapat memberikan black list terhadap bank syariah yang tidak mampu memberikan layanan yang memuaskan terhadap mereka.

Decider

Deciders adalah mereka yang memutuskan persyaratan produk dan atau pemasar. Pihak yang berperan sebagai decider dalam proses pembelian produk dan jasa perbankan dapat berasal dari individu maupun korporasi. Calon nasabah individu berperan sebagai decider manakala dia memberikan keputusan ya atau tidak terhadap produk bank syariah sesuai need and want mereka. Selanjutnya, calon nasabah dari kalangan korporat umumnya memiliki pihak decider dari direksi perusahaan yang bersangkutan.

Approver

Approvers atau pemberi persetujuan yaitu mereka yang menyetujui tindakan yang diusulkan oleh pengambil keputusan atau pembeli. Pihak pembeli keputusan dapat berasal dari diri sendiri calon nasabah individu maupun dari jajaran direksi nasabah korporat. Pada pasar organisasi, pihak yang berperan sebagai approver berada di jajaran atas pembuat keputusan pembelian.

Buyer

Buyers yaitu mereka yang memiliki kewenangan formal untuk memilih pemasar dan menyusun syarat-syarat pembelian. Pihak ini dapat berasal dari pembeli produk bank syariah itu sendiri sebagai pemilik dana dan sebagai pihak yang mengetahui need and want masing-masing.

Gatekeeper

Gatekeepers adalah mereka yang memiliki kekuasaan untuk menghalangi penjual dan informasi dalam menjangkau anggota pusat pembelian. Meski posisi mereka terlihat kecil, namun keberadaan mereka berdampak besar terhadap proses pembelian barang. Contoh pihak yang berperan sebagai gatekeeper adalah agen pembelian, penerima tamu, penerima telepon, dan satpam bank.

Dari uraian di atas Anda bisa mengambil kesimpulan bahwa terdapat banyak pihak yang berpartisipasi dalam proses pembelian produk bank syariah. Mulai dari satpam bank, customer service, hingga jajaran direksi bank.

Faktor-faktor yang Mempengaruhi Pasar Bisnis dalam Membeli

Semakin kompleksnya need and want nasabah bank syariah dipengaruhi banyak faktor yang terlibat di dalamnya. Apakah faktor-faktor yang mempengaruhi pasar bisnis dalam membeli produk bank syariah? Setidaknya terdapat empat faktor penting dalam keputusan pembelian produk dan jasa bank syariah, yaitu faktor lingkungan, faktor organisasi, faktor antarindividu, dan faktor individu.

Faktor lingkungan yang mempengaruhi perilaku nasabah bank syariah contohnya tingkat permintaan dari nasabah, keadaan ekonomi, biaya uang, tingkat perubahan teknologi, perkembangan politik, undang-undang, dan perkembangan persaingan. Kompetisi antar bank merupakan faktor lingkungan yang paling dominan dalam mempengaruhi keputusan pembelian nasabah bank syariah.

Faktor organisasi dapat berupa tujuan organisasi, kebijakan, prosedur, struktur organisasi, dan sistem. Para pemasar harus mengetahui hal-hal tersebut agar dapat mengetahui berapa orang yang terlibat dalam pengambilan keputusan, siapakah mereka, apakah kriteria penilaian mereka, dan apa kebijakan mereka dalam pembelian. Semakin banyak pihak yang terlibat dalam proses pembelian, pemasar harus mengantisipasi lebih banyak kemungkinan skenario pembelian yang mungkin.

Kemudian, faktor antarindividu yang berpengaruh terhadap keputusan pembelian produk bank syariah contohnya wewenang, status, empati, dan persuasi. Buying center atau pusat pembelian sebuah organisasi biasanya melibatkan beberapa orang yang memiliki kepentingan, wewenang, dan kepandaian membujuk atau persuasi yang berbeda. Lalu, faktor individu yang berpengaruh terhadap proses pembelian produk bank syariah adalah umur, gaji, pendidikan, jabatan, kepribadian, dan sikap terhadap resiko.

Referensi:

Muhammad. 2005. Manajemen Bank Syari’ah. Yogyakarta: UPP AMPYKPN

Susanto Herry, Umam Khaerul. 2013. Manajemen Pemasaran Bank Syari’ah. Bandung: Pustaka Setia

Tinggalkan Balasan